viernes, 7 de diciembre de 2012

CODIGO DE BARRA

CODIGO DE BARRA

El código de barras es un código basado en la representación mediante un conjunto de líneas paralelas verticales de distinto grosor y espaciado que en su conjunto contienen una determinada información, es decir, las barras y espacios del código representan pequeñas cadenas de caracteres. De este modo, el código de barras permite reconocer rápidamente un artículo de forma única, global y no ambigua en un punto de la cadena logística y así poder realizar inventario o consultar sus características asociadas. Actualmente, el código de barras está implantado masivamente de forma global.

Los códigos de barras se dividen en dos grandes grupos: los códigos de barras lineales y los códigos de barras de dos dimensiones:

Códigos de barras lineales

Códigos de barras bidimensionales:

Es un código multifilas, continuo, de longitud variable, que tiene alta capacidad de almacenamiento de datos. El código consiste en un patrón de marcas (17,4), los subjuegos están definidos en términos de valores particulares de una función discriminadora, cada subjuego incluye 929 codewords (925 para datos, 1 para los descriptores de longitud y por lo menos 2 para la corrección de error) disponibles y tiene un método de dos pasos para decodificar los datos escaneados. Es un archivo portátil de datos (Portable Data File), tiene una capacidad de hasta 1800 caracteres numéricos, alfanuméricos y especiales. El código contiene toda la información, no se requiere consultar a un archivo. Cuenta con mecanismos de detección y corrección de errores: 9 niveles de seguridad lo que permite la lectura y decodificación exitosa aun cuando el daño del código llegue hasta un 40%.

Se usa en:

- Industria en general.

- Sistemas de paquetería: cartas porte.

- Compañías de seguros: validación de pólizas.

- Instituciones gubernamentales: aduanas.

- Bancos: reemplazo de tarjetas y certificación de documentos.

- Transportación de mercadería: manifiestos de embarque.

- Identificación personal y foto credencial.

- Registros públicos de la propiedad.

- Testimonios notariales.

- Tarjetas de circulación.

- Licencias de manejo.

- Industria electrónica.

Entre todas las primeras justificaciones de la implantación del código de barras se encontraron la necesidad de agilizar la lectura de los artículos en las cajas y la de evitar errores de digitación. Otras ventajas que se pueden destacar de este sistema son:

- Agilidad en etiquetar precios pues no es necesario hacerlo sobre el artículo sino simplemente en el lineal.

- Rápido control del stock de mercancías.

- Estadísticas comerciales. El código de barras permite conocer las referencias vendidas en cada momento pudiendo extraer conclusiones de mercadotecnia.

- El consumidor obtiene una relación de artículos en el ticket de compra lo que permite su comprobación y eventual reclamación.

- Se imprime a bajos costos.

- Posee porcentajes muy bajos de error.

- Permite capturar rápidamente los datos.

- Los equipos de lectura e impresión de código de barras son flexibles y fáciles de conectar e instalar.

- Permite automatizar el registro y seguimiento de los productos.

Entre las pocas desventajas que se le atribuyen se encuentra la imposibilidad de recordar el precio del producto una vez apartado del lineal.

LECTOR DEL CODIGO DE BARRAS

Los códigos de barras se leen pasando un pequeño punto de luz sobre el símbolo del código de barras impreso. Solo se ve una fina línea roja emitida desde el escáner láser. Pero lo que pasa es que las barras oscuras absorben la fuente de luz del escáner y la misma se refleja en los espacios luminosos. Un dispositivo del escáner toma la luz reflejada y la convierte en una señal eléctrica.

El láser del escáner (fuente de luz) comienza a leer el código de barras en un espacio blanco (la zona fija) antes de la primera barra y continúa pasando hasta la última línea, para finalizar en el espacio blanco que sigue a ésta. Debido a que el código no se puede leer si se pasa el escáner fuera de la zona del símbolo, las alturas de las barras se eligen de manera tal de permitir que la zona de lectura se mantenga dentro del área del código de barras. Mientras más larga sea la información a codificar, más largo será el código de barras necesario. A medida que la longitud se incrementa, también lo hace la altura de las barras y los espacios a leer.

jueves, 6 de diciembre de 2012

VENTAS AL POR MAYOR Y AL DETALLE

Las empresas deben aprender a establecer alianzas con empresas que se dediquen al mercadeo mayorista para hacer conocer sus productos y generar ventas y flujos de caja efectivos. Vender a otros para revender, implica una decisión de mercadeo que si es bien aplicada puede disminuir los problemas de distribución propios y ampliar mercados.

Todas las actividades de venta, representación y promoción de productos y servicios para ser "revendidos", componen el comercio mayorista. Incluye cualquier venta de cualquier naturaleza excluyendo la venta a consumidores finales.

Las ventas al por mayor se justifican porque:

Las pequeñas empresas no siempre tienen presupuestos suficientes para llegar a los consumidores finales.

La rentabilidad de muchas operaciones de distribución superan la venta al detal de los productos. (cantidades pequeñas no rentables).

La producción no justifica esfuerzos de venta enfocados en consumidores finales.

Las empresas no cuentan con la información de los consumidores y no pueden acceder a ellos directamente.

Dadas estas condiciones, muchas empresas productoras de bienes y servicios deciden llevar sus productos a intermediarios o vendedores mayoristas que realicen la venta a consumidores finales.

Los productos que encontramos en supermercados, tiendas o almacenes, siguen generalmente un esquema de venta mayorista. Una empresa que vende crema dental no utiliza su fuerza de venta para llegar a los hogares directamente, simplemente utiliza sus medios de distribución para ubicar sus productos en los estantes de almacenes en todos sus mercados.

1. Mayoristas comerciantes: Es la empresa de propiedad independiente que se dedica exclusivamente a vender al mayoreo y que recibe la propiedad de los productos que le son ofrecidos.

2. Los agentes intermediarios mayoristas: Es la empresa independiente que se dedica a la venta al mayoreo sin recibir la propiedad de los productos que distribuye.

Entre esta categoría se encuentran los corredores y los comerciantes a comisión, que buscan un incentivo por colocar productos en los diferentes mercados.

Instalaciones de venta de los fabricantes: Es la facilidad que se dedica a la venta al mayoreo de productos y que es propiedad de un fabricante que opera dicha facilidad.

3. Mayoristas: El mercadeo mayorista generalmente excede al comercio en detalle debido a las facilidades de comercialización que implica, esto a pesar de que generalmente cuando se vende al detalle el precio es mayor.

Otros tipos de intermediarios mayoristas son:

Compañías subastadoras: Es el caso de compañías que simplemente ayudan a compradores y vendedores a completar operaciones comerciales. Generalmente aplica a bienes de lujo.

Agentes de ventas: Es el intermediario independiente que toma el lugar del departamento de mercadeo de una empresa para vender directamente los productos de una compañía.

Agentes importadores -exportadores: Son las empresas especializadas en mercados internacionales.

Algunas tendencias y problemas de los mayoristas:

Utilización del mercadeo directo: Hoy muchas empresas buscan mayor eficiencia en sus ventas utilizando canales directos de distribución evitando las ventas por medio de mayoristas, el caso más claro en la actualidad de esta tendencia es Dell computer, empresa que basa su modelo de negocio en la entrega directa y personalizada de computadoras evitando utilizar intermediarios en la venta y ofreciendo precios bajos.

Los sistemas verticales de mercadeo: Muchas empresas en la actualidad coordinan sus estrategias de mercadeo con otras empresas desplazando a mayoristas.

Desarrollo de personalización en el sector mayorista: Una tendencia en la actualidad es utilizar al máximo la personalización de los productos en los negocios mayoristas

El mayorista utiliza sus redes de distribución para llegar fácilmente a consumidores finales.

Las redes de distribución de empresas mayoristas, generan ventajas competitivas cuando hay gran conocimiento del mercado y gran aceptación de marca, poner los productos en los mercados indicados será una ventaja de empresas que pueden comprar para "revender".

Las empresas deben aprender a establecer alianzas con empresas que se dediquen al mercadeo mayorista para hacer conocer sus productos y generar ventas y flujos de caja efectivos. Vender a otros para revender, implica una decisión de mercadeo que si es bien aplicada puede disminuir los problemas de distribución propios y ampliar mercados.

VENTAS AL DETALLE

En el negocio del detal se pueden incluir todas las tiendas o locales comerciales que habitualmente se encuentran en cualquier centro urbano con venta directa al público, sin embargo su uso se halla más bien ligado a las grandes cadenas de locales comerciales. El ejemplo más común del detal lo constituyen los supermercados; otros comercios tradicionalmente asociados al detal son las tiendas por departamentos casas de artículos para el hogar, ferreterias,farmacias, venta de indumentarias, librerias entre muchas más. La complejidad del detal viene dada por la amplia variedad de artículos y tipos de artículos que ofrecen, así como el nivel de operaciones efectuado. Las operaciones de venta del detal generan una cantidad de datos tal que puede resultar abrumadora para aquellos ajenos al negocio.

Precios de costo y venta

Un punto que distingue al detal de las actividades productivas es el tratamiento contable dado a sus productos. Mientras que en la producción el valor de cada artículo se determina a partir del precio del producto adquirido más sus sucesivas transformaciones, en el detal el precio de costo (y frecuentemente de venta) de todos los artículos se ve modificado cada vez que se negocian nuevas condiciones de compra. Por ejemplo un supermercado es un retail de productos y una telefónica es un retail de servicios.

Otro elemento que distingue a este sector es la utilización del margen como unidad elemental de medición del desempeño de la compañía o de un segmento del detal. Mientras que el margen surge de calcular el valor relativo de la venta sobre el precio de costo (margen = [precio de venta - precio de costo] / precio de costo), también se ha popularizado el concepto de la tasa de marca que mide el margen en forma relativa pero sobre el precio de venta (tasa de marca = [precio de venta - precio de costo] / precio de venta). La tasa de marca es ampliamente usada en aquellos casos donde el proveedor impone una política de precios finales fijos, pero otorgando a cada cadena de detal un tasa de marca diferente, por lo general más grande a medida que aumentan los volúmenes de compra.

REGISTRO

Y CONTROL DE MERCANCIAS

LA FACTURA

Una factura es un documento que refleja, que hace constar la adquisición y entrega de un bien o servicio, en el cual se específica la fecha de la operación, el nombre de la partes que intervinieron en el negocio, la descripción del producto o servicio objeto del negocio, el valor del negocio, la forma de pago entre otros conceptos.

Sobre la factura dice el artículo 773 del código de comercio colombiano:

Se debe aclarar eso sí, que la factura para que tenga la naturaleza de título valor debe cumplir con todos los requisitos que el código de comercio considera para ello.

EJEMPLO DE UNA FACTURA.

El hablar de

mercancías es hacer referencia a un Activo Circulante correspondiente a la

propiedad que tiene la Empresa sobre artículos destinados a generar

directamente SUS INGRESOS.

Para el Registro y

Control de estas mercancías se establece el MÉTODO DE INVENTARIOS PERPETUOS, el

cual consiste en establecer tres cuentas para el control de las operaciones de

Compra-Venta de Mercancías, una de Balance (almacén) y dos de Resultados, una

Acreedora (Ventas) y otra Deudora (Costo de Ventas)

Recordaremos

los tecnicismos de las Cuentas de ALMACÉN, VENTAS Y COSTO DE

VENTAS.

LA

CUENTA DE ALMACÉN

SE

CARGA DE:

1. Del

Costo del Inventario Inicial de Mercancías

2. De

las nuevas adquisiciones que se hagan a Precio de Costo

3. Del

importe de las Gastos Sobre Compras

4. Del

Costo de las Mercancías recibidas de los clientes por concepto de DEVOLUCIONES

SOBRE LA VENTA

SE

ABONA DE:

1. Del

Precio de Costo de la Mercancía Vendida

2. Del

Precio de Costo de la Mercancía Devuelta a los Proveedores

3. Del

importe de las Rebajas sobre Compras, obtenidas de los Proveedores

SALDO:

Invariablemente Deudor.

REPRESENTARA:

En cualquier momento el importe de las existencias de mercancías al COSTO, a una

fecha determinada valuada de conformidad con el procedimiento adoptado por el

causante y autorizado por la Secretaria de Hacienda y Crédito

Público.

LA

CUENTA DE VENTAS

SE

ABONA DE:

1. Del

Importe de las Mercancías vendidas a precio de Venta

SE

CARGA DE:

1. Por

el Importe del precio en que fue vendida la mercancía y que es DEVUELTA

por el Cliente

2. Por

el Importe de las Rebajas SOBRE VENTAS concedidas a los

Clientes

3. POR

EL TRASPADO DEL SALDO A LA Cuentas de PERDIDAS Y GANANCIAS

SALDO:

Invariablemente Acreedor.

REPRESENTARA:

El

Total de las VENTAS NETAS.

LA

CUENTA DE COSTO DE VENTAS

S E CARGA DE:

De

Precio de Costo de la Mercancía Vendida

SE

ABONA DE:

1. Del

Precio de Costo de las mercancías recibidas de los Clientes por concepto de

DEVOLUCION

2. Por

el traspaso de su Saldo a la Cuenta de PERDIDAS Y GANANCIAS

SALDO:

Invariablemente Deudor.

REPRESENTARA:

El Costo de la Mercancía Vendida

hasta el momento, al realizar una operación de Venta de Mercancía se ha indicado

cuál es su PRECIO DE COSTO, para afectar las cuentas correspondientes.

Pero ¿Cómo SE DETERMINA ESTE PRECIO DE COSTO?

Para determinar el precio de costo de la mercancía que sale del almacén y

constituye el “COSTO DE VENTAS” ó “COSTO DE LA MERCANCIA VENDIDA”, se

efectúa aplicando los “PROCEDIMIENTOS DE VALUACION DE

INVENTARIOS” conocidos con los nombres de:

PRIMERAS

ENTRADAS, PRIMERAS SALIDAS ( P E P S )

ULTIMAS

ENTRADAS, PRIMERAS SALIDAS ( U E P S )

COSTO PROMEDIO ó PRECIO MEDIO ( P M

)

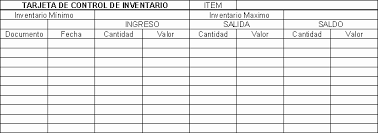

Para

lo cual, es necesario establecer REGISTROS AUXILIARES de la Cuenta de

ALMACEN, conocidos también como “TARJETAS DE ALMACEN”

Los

datos que generalmente contienen las “Tarjetas de Almacén” son los

siguientes:

COMO

ENCABEZADO:

Nombre

de la Empresa

Indicación

de que es un Registro Auxiliar de Almacén

Número

de Tarjeta de Almacén

Descripción

del Artículo

Tipo

de Unidad: Pieza, Kilo, Litro, Metro, etc.

Localización: Almacén….Bodega….casillero….Clave

I indicación

de Máximos y Mínimos

COLUMNAS

PARA ANOTAR:

Ø FECHA

en que se realizó la operación

Ø REMISION

No., ORDEN No., FACTURA No.

Ø UNIDADES

( Entradas, Salidas, Existencias)

Ø COSTO

UNITARIO (aplicación según procedimiento P E P S, U E P S,

P M)

Ø VALORES

( debe, Haber y Saldo )

PROCEDIMIENTO

PRIMERAS ENTRADAS,PRIMERAS SALIDAS (PEPS)

El

Procedimiento “Primeras Entradas, Primeras Salidas” consiste en considerar como

costo de las mercancías que salen del almacén y constituyen el “Costo de

Ventas”, el costo de adquisición del lote menos reciente hasta

agotarlo, y sólo después, el costo del lote más reciente.

En

la Tarjeta Auxiliar de Almacén deben diferenciarse claramente los lotes

existentes. Esta diferenciación no implica una separación física de los lotes en

el almacén, sino únicamente en la “tarjeta de Almacén”.

PROCEDIMIENTO

ULTIMAS ENTRADAS, PRIMERAS SALIDAS (UEPS )

El

Procedimiento “Ultimas Entradas, Primeras Salidas” consiste en considerar como

costo de las mercancías que salen del almacén y constituyen el “Costo de

Ventas”, el costo de adquisición del lote más reciente hasta

agotarlo, y sólo después, el costo del lote menos reciente.

Conforme

a éste procedimiento, también en necesario diferenciar en la Tarjeta Auxiliar de

Almacén los lotes existentes, aunque como ya se indicó, esta diferenciación no

implica una separación física de los lotes en el almacén, sino únicamente en la

“tarjeta de Almacén”.

PROCEDIMIENTO

COSTO PROMEDIO ó PRECIO MEDIO ( P M )

El

Procedimiento “Costo Promedio ó Precio Medio” consiste en considerar como costo

de las mercancías que salen del almacén y constituyen el “Costo de Ventas”, el

promedio de los costos de adquisición, resultado de realizar la siguiente

Fórmula:

PRECIO MEDIO=

SALDO EN VALORES

EXI

EL KARDEX

El kardex es un documento, tarjeta o registro utilizado para mantener el control de la mercadería cuando se utiliza el método de permanencia en inventarios, con este registro podemos controlar las entradas y salidas de las mercaderías y conocer las existencias de todos los artículos que posee la empresa para la venta.

EL KARDEX

El kardex es un documento, tarjeta o registro utilizado para mantener el control de la mercadería cuando se utiliza el método de permanencia en inventarios, con este registro podemos controlar las entradas y salidas de las mercaderías y conocer las existencias de todos los artículos que posee la empresa para la venta.

LA FACTURA

Una factura es un documento que refleja, que hace constar la adquisición y entrega de un bien o servicio, en el cual se específica la fecha de la operación, el nombre de la partes que intervinieron en el negocio, la descripción del producto o servicio objeto del negocio, el valor del negocio, la forma de pago entre otros conceptos.

Sobre la factura dice el artículo 773 del código de comercio colombiano:

Factura es un título valor que el vendedor o prestador del servicio podrá librar y entregar o remitir al comprador o beneficiario del servicio. (…)Vemos que el código de comercio nuestro define la factura como un título valor, título valor que legitima el valor derecho literal y autónomo en el contenido, de modo que en caso de que el beneficiario de dicho título valor [factura] no reciba a satisfacción lo allí contenido puede exigirlo judicialmente por cuanto el documento respectivo presta mérito ejecutivo.

Se debe aclarar eso sí, que la factura para que tenga la naturaleza de título valor debe cumplir con todos los requisitos que el código de comercio considera para ello.

EJEMPLO DE UNA FACTURA.

CONTROL DE INVENTARIOS

los inventarios comunmente consiste en:

materias primas

- productos en proceso

- productos terminados

- suministros

PORQUE SE DEBE DE LLEVAR UN INVENTARIO?

la razon fundamental es porque resulta fisicamnete imposible y economicamente impractico el que cada articulo llegue al sitio donde se necesita y cuando se necesita.aunque para algun proveedor le sea fisicamente posible suministrar materias primas con intervalos de unas cuantas horas.

TIPOS DE INVENTARIOS

- Inventarios finales: se realiza cada vez que se cierra el periodo fiscal, normalmente el 31 de diciembre.

- Inventarios periódicos: aquel que se realiza cada determinado tiempo dentro de una empresa.

- Inventarios iniciales: es aquel en el cual se registra todos los bienes de la empresa. Solo se documenta los bienes existentes en el o en los días de elaboración. Por lo general se elabora al inicio del periodo contable, que suele ser el 1 de enero.

- Inventarios de liquidación legal.

- Inventarios de Productos en Proceso de Fabricación.

- Inventarios de Materias Primas.

- Inventarios de Suministros de Fábrica.

- Inventarios de Producción en Proceso.

- Inventarios de Productos Terminados.

- Inventarios de Materiales y Suministros.

- Entre otros.

Razones por las cuales se requiere mantener inventario

- Reducir costos de pedir. Al pedir un lote de materias primas de un proveedor, se incurre en un costo para el procesamiento del pedido, el seguimiento de la orden, y para la recepción de la compra en almacén. Al producir mayor cantidad de lotes, se mantendrán mayores inventarios, sin embargo se harán menos pedidos durante un periodo determinado de tiempo y con ello se reducirán los costos anuales de pedir.

- Reducir costos por material faltante. Al no tener material disponible en inventario para continuar con la producción o satisfacer la demanda del cliente, se incurren en costos. entre estos costos mencionamos las ventas perdidas, los clientes insatisfechos, costos por retrasar o parar producción. Para poder tener una protección para evitar faltantes se puede mantener un inventario adicional, conocido como inventario de seguridad.

- Reducir costos de adquisición. En la compra de materiales, la adquisición de lotes más grandes pueden incrementar los costos de materias primas, sin embargo los costos menores pueden reducirse debido a que se aplican descuentos por cantidad y a menor costo de flete y manejo de materiales. Para productos terminados, los tamaños de lote más grande incrementan los inventarios en proceso y de productos terminados, sin embargo los costos unitarios promedio pudieran resultar inferiores debido a que los costos por maquinaria y tecnología se distribuyen sobre lotes más grandes.

Costos del inventario

Costo de pedido

Se le llama costo de pedido al costo generado por las actividades efectuadas en una solicitud de reaprovisionamiento de existencias, que pueden comprender por ejemplo el costo del papel, costo del teléfono, costo de preparación, etc.

Costo de almacenaje de inventario

Se le llama costo de almacenaje a todos los procesos y actividades efectuadas para mantener el orden, buen estado y existencia del inventario dentro de la planta, incluyendo el costo de inmovilizado del producto, costo de limpieza, costo de espacio.

Costo Total del Inventario

El costo Total de inventario es la suma de los dos costos anteriores: Costo anual de almacenaje y Costo anual de pedido, según la fórmula:

CT = Costo Total anual de inventario

Q= Tamaño del pedido para re-aprovisionar el inventario, en unidades

C= Valor de articulo manejado en inventario, en $$/unidad

h= Costo de manejo como porcentaje del valor del articulo, porcentaje/año

D= Demanda anual de artículos, que ocurre a una cierta tasa constante en el tiempo, en unidades/año

o= Costo de adquisición, en dolares/pedido

[editar]

[editar]

[editar]

sábado, 1 de diciembre de 2012

MEDIOS DE TRANSPORTE

existe un medio de transporte adecuado para cada embarque, pero debemos conocer todos los tipos de medios de transporte para poder escoger el que sea mas adecuado.

las grandes compañias por lo general cuentan con personas encargadas de trafico que escogen los medios de transporte.

FERROCARRILES:

han sido la base del desarrollo de casi todos los paises.sin embargo, el desarrollo de las redes de su supercarretas ha logrado que los camiones puedan competir con ellos.para contrarestar esta competencia las compañias ferroviarias estan mejorando sus servicios.

los ferrocarriles tambien utilizan vagones de carga para propositos especiales,como los vagones tolva cerrados.Este tipo de vagon permite una carga y descarga mas facil y rapida.las mercancias voluminosas y secas pueden cargarse a travez de compuertas en el techo del vagon y descargarse por medio de compuertas que se encuentran en el fondo del mismo.este es el sistema preferido para el transporte de granos,ya que ademas, estos van protegidos contra las adversidades climatologicas.

AUTOTRANSPORTE:

es el más importante en la actualidad tanto para mercancías como para personas,

debido al gran desarrollo de los vehículos públicos y privados, (coches,

camiones o autobuses). Su ventaja radica en la gran flexibilidad que presenta,

pues no se restringe a seguir unas rutas fijas como el ferrocarril, sino que

dada la interconexión de los diferentes ejes se puede llegar a cualquier lugar

siguiendo las carreteras. Como desventajas presentan el elevado coste de

construcción y mantenimiento de las infraestructuras viarias, o la congestión

generada debido al aumento de los flujos.

TRANSPORTES ESPECIALES:

Estas redes

son exclusivas para transportar un único producto, como el petróleo a través de

oleoductos, el gas a través de gaseoductos, la energía eléctrica a través de las

redes de Alta tensión, o la información a través de la red telefónica.

TRANSPORTE AEREO:

necesita para su funcionamiento de aeropuertos, que son

enormes infraestructuras dedicadas a las operaciones aéreas. Estas son grandes

consumidoras de espacio, tanto para las pistas de aterrizaje y despegue como

para las edificaciones necesarias para un correcto funcionamiento aeroportuario:

Hangares (lugares de almacenamiento y reparación de los aviones), terminales de

viajeros y mercancías, aparcamientos, almacenes, edificios de servicios, etc.

Los aeropuertos suelen ser nudos de comunicación de varios medios de transporte,

por lo que a sus inmediaciones llegan autopistas, carreteras o líneas de

ferrocarril, que facilitan la comunicación con el resto del país.

La presencia de aeropuertos induce a la

localización en torno a ellos de una serie de actividades económicas

relacionadas con él, tales como hoteles, empresas de alquiler de vehículos,

empresas de transporte urgente, centros de negocios, etc., que generan una

dinámica económica muy importante en la zona.

TRANSPORTE FLUVIAL:

Los ríos son

excelentes vías para adentrarse en los continentes, aunque no todos los ríos son

navegables, dependiendo del caudal, el relieve del cauce (que no formen rápidos

ni cataratas), del clima (algunos ríos se hielan en invierno y otros se secan en

verano), de la compatibilidad con otros usos (represas para abastecimiento

humano, producción de energía, regadío), etc. A pesar de estos condicionantes,

existen numerosas redes de transporte fluvial en el mundo, como en el Reino

Unido o en el norte de Europa, en la que se han unido varios ríos mediante

canales (Ej. Danubio y Rhin).

TRANSPORTE MARITIMO:

Está centrado en

la actualidad prácticamente en el transporte de mercancías, quedando el de

pasajeros reducido a los viajes de placer o cruceros y al transporte de corta

distancias realizados por de los Ferry. El desarrollo de la marina mercante se

ha basado en el aumento del tonelaje de los barcos (capacidad de las bodegas),

la especialización (barcos dedicados al transporte de un solo producto:

petroleros, barcos frigoríficos, porta contenedores, etc.) y cierto aumento de

la velocidad. Estas transformaciones han hecho que se reduzca el coste del

transporte de las mercancías. Por otra parte el aumento del comercio marítimo ha

redundado en la necesidad de mayores espacios para almacenes, contenedores,

industrias asociadas a productos transportados por barco (refinerías,

petroquímicas, etc.), con lo que los puertos han crecido considerablemente,

alejándose del centro de las ciudades portuarias.

Suscribirse a:

Entradas (Atom)