El hablar de

mercancías es hacer referencia a un Activo Circulante correspondiente a la

propiedad que tiene la Empresa sobre artículos destinados a generar

directamente SUS INGRESOS.

Para el Registro y

Control de estas mercancías se establece el MÉTODO DE INVENTARIOS PERPETUOS, el

cual consiste en establecer tres cuentas para el control de las operaciones de

Compra-Venta de Mercancías, una de Balance (almacén) y dos de Resultados, una

Acreedora (Ventas) y otra Deudora (Costo de Ventas)

Recordaremos

los tecnicismos de las Cuentas de ALMACÉN, VENTAS Y COSTO DE

VENTAS.

LA

CUENTA DE ALMACÉN

SE

CARGA DE:

1. Del

Costo del Inventario Inicial de Mercancías

2. De

las nuevas adquisiciones que se hagan a Precio de Costo

3. Del

importe de las Gastos Sobre Compras

4. Del

Costo de las Mercancías recibidas de los clientes por concepto de DEVOLUCIONES

SOBRE LA VENTA

SE

ABONA DE:

1. Del

Precio de Costo de la Mercancía Vendida

2. Del

Precio de Costo de la Mercancía Devuelta a los Proveedores

3. Del

importe de las Rebajas sobre Compras, obtenidas de los Proveedores

SALDO:

Invariablemente Deudor.

REPRESENTARA:

En cualquier momento el importe de las existencias de mercancías al COSTO, a una

fecha determinada valuada de conformidad con el procedimiento adoptado por el

causante y autorizado por la Secretaria de Hacienda y Crédito

Público.

LA

CUENTA DE VENTAS

SE

ABONA DE:

1. Del

Importe de las Mercancías vendidas a precio de Venta

SE

CARGA DE:

1. Por

el Importe del precio en que fue vendida la mercancía y que es DEVUELTA

por el Cliente

2. Por

el Importe de las Rebajas SOBRE VENTAS concedidas a los

Clientes

3. POR

EL TRASPADO DEL SALDO A LA Cuentas de PERDIDAS Y GANANCIAS

SALDO:

Invariablemente Acreedor.

REPRESENTARA:

El

Total de las VENTAS NETAS.

LA

CUENTA DE COSTO DE VENTAS

S E CARGA DE:

De

Precio de Costo de la Mercancía Vendida

SE

ABONA DE:

1. Del

Precio de Costo de las mercancías recibidas de los Clientes por concepto de

DEVOLUCION

2. Por

el traspaso de su Saldo a la Cuenta de PERDIDAS Y GANANCIAS

SALDO:

Invariablemente Deudor.

REPRESENTARA:

El Costo de la Mercancía Vendida

hasta el momento, al realizar una operación de Venta de Mercancía se ha indicado

cuál es su PRECIO DE COSTO, para afectar las cuentas correspondientes.

Pero ¿Cómo SE DETERMINA ESTE PRECIO DE COSTO?

Para determinar el precio de costo de la mercancía que sale del almacén y

constituye el “COSTO DE VENTAS” ó “COSTO DE LA MERCANCIA VENDIDA”, se

efectúa aplicando los “PROCEDIMIENTOS DE VALUACION DE

INVENTARIOS” conocidos con los nombres de:

PRIMERAS

ENTRADAS, PRIMERAS SALIDAS ( P E P S )

ULTIMAS

ENTRADAS, PRIMERAS SALIDAS ( U E P S )

COSTO PROMEDIO ó PRECIO MEDIO ( P M

)

Para

lo cual, es necesario establecer REGISTROS AUXILIARES de la Cuenta de

ALMACEN, conocidos también como “TARJETAS DE ALMACEN”

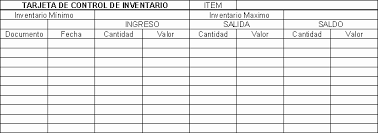

Los

datos que generalmente contienen las “Tarjetas de Almacén” son los

siguientes:

COMO

ENCABEZADO:

Nombre

de la Empresa

Indicación

de que es un Registro Auxiliar de Almacén

Número

de Tarjeta de Almacén

Descripción

del Artículo

Tipo

de Unidad: Pieza, Kilo, Litro, Metro, etc.

Localización: Almacén….Bodega….casillero….Clave

I indicación

de Máximos y Mínimos

COLUMNAS

PARA ANOTAR:

Ø FECHA

en que se realizó la operación

Ø REMISION

No., ORDEN No., FACTURA No.

Ø UNIDADES

( Entradas, Salidas, Existencias)

Ø COSTO

UNITARIO (aplicación según procedimiento P E P S, U E P S,

P M)

Ø VALORES

( debe, Haber y Saldo )

PROCEDIMIENTO

PRIMERAS ENTRADAS,PRIMERAS SALIDAS (PEPS)

El

Procedimiento “Primeras Entradas, Primeras Salidas” consiste en considerar como

costo de las mercancías que salen del almacén y constituyen el “Costo de

Ventas”, el costo de adquisición del lote menos reciente hasta

agotarlo, y sólo después, el costo del lote más reciente.

En

la Tarjeta Auxiliar de Almacén deben diferenciarse claramente los lotes

existentes. Esta diferenciación no implica una separación física de los lotes en

el almacén, sino únicamente en la “tarjeta de Almacén”.

PROCEDIMIENTO

ULTIMAS ENTRADAS, PRIMERAS SALIDAS (UEPS )

El

Procedimiento “Ultimas Entradas, Primeras Salidas” consiste en considerar como

costo de las mercancías que salen del almacén y constituyen el “Costo de

Ventas”, el costo de adquisición del lote más reciente hasta

agotarlo, y sólo después, el costo del lote menos reciente.

Conforme

a éste procedimiento, también en necesario diferenciar en la Tarjeta Auxiliar de

Almacén los lotes existentes, aunque como ya se indicó, esta diferenciación no

implica una separación física de los lotes en el almacén, sino únicamente en la

“tarjeta de Almacén”.

PROCEDIMIENTO

COSTO PROMEDIO ó PRECIO MEDIO ( P M )

El

Procedimiento “Costo Promedio ó Precio Medio” consiste en considerar como costo

de las mercancías que salen del almacén y constituyen el “Costo de Ventas”, el

promedio de los costos de adquisición, resultado de realizar la siguiente

Fórmula:

PRECIO MEDIO=

SALDO EN VALORES

EXI

EL KARDEX

El kardex es un documento, tarjeta o registro utilizado para mantener el control de la mercadería cuando se utiliza el método de permanencia en inventarios, con este registro podemos controlar las entradas y salidas de las mercaderías y conocer las existencias de todos los artículos que posee la empresa para la venta.

EL KARDEX

El kardex es un documento, tarjeta o registro utilizado para mantener el control de la mercadería cuando se utiliza el método de permanencia en inventarios, con este registro podemos controlar las entradas y salidas de las mercaderías y conocer las existencias de todos los artículos que posee la empresa para la venta.

LA FACTURA

Una factura es un documento que refleja, que hace constar la adquisición y entrega de un bien o servicio, en el cual se específica la fecha de la operación, el nombre de la partes que intervinieron en el negocio, la descripción del producto o servicio objeto del negocio, el valor del negocio, la forma de pago entre otros conceptos.

Sobre la factura dice el artículo 773 del código de comercio colombiano:

Factura es un título valor que el vendedor o prestador del servicio podrá librar y entregar o remitir al comprador o beneficiario del servicio. (…)Vemos que el código de comercio nuestro define la factura como un título valor, título valor que legitima el valor derecho literal y autónomo en el contenido, de modo que en caso de que el beneficiario de dicho título valor [factura] no reciba a satisfacción lo allí contenido puede exigirlo judicialmente por cuanto el documento respectivo presta mérito ejecutivo.

Se debe aclarar eso sí, que la factura para que tenga la naturaleza de título valor debe cumplir con todos los requisitos que el código de comercio considera para ello.

EJEMPLO DE UNA FACTURA.

No hay comentarios:

Publicar un comentario